責任授信

- 永續金融聲明

- 去碳聲明

- 責任投資

- 責任授信

- 責任行銷

永豐金控深知金融業因掌握支撐經濟運作的關鍵金流,在全球低碳化議題上扮演重要角色,將ESG議題納入融資風險決策過程中,關注客戶是否瞭解氣候變遷對營運帶來的風險與機會,以及對財務績效的影響,以進一步積極採取因應措施。

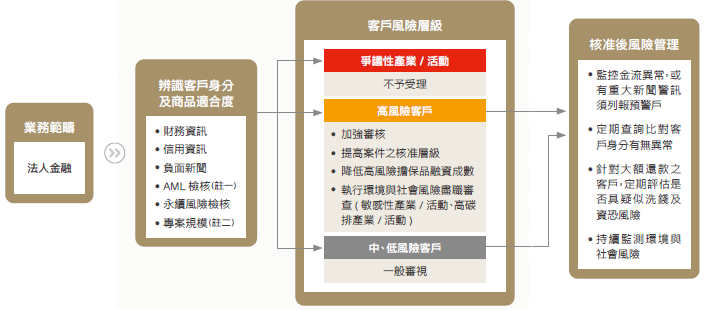

法人金融授信

法人金融授信KYC及CDD流程

永豐金控將ESG因子納入授信業務之認識客戶(Know Your Customer, KYC)及客戶盡職調查(Customer Due Diligence, CDD)程序,分級管理法人金融客戶,依風險分級進行審核與管理作業。此外,大型專案融資案件更加強ESG風險審查,並於核准後持續監測其環境與社會風險。

註一:請詳永豐金控2022年永續報告書2.2.3.4 客戶盡職調查。

註二:專案融資達1,000萬美元以上者須依循赤道原則進行風險分級。

永豐銀行由「法金授信風險管理處」作為統籌制定責任授信、赤道原則規範及規劃執行ESG風險信用分析之專責單位,持續關注各產業的ESG風險趨勢及其對銀行營運的影響。執行面由第一線法人金融業務人員負責揭露敘明授信戶ESG風險,再經法人金融徵審人員負責檢核及審查授信案件ESG要素之信用分析,由法人金融業務及徵審人員共同完成ESG風險之盡職調查。

永豐銀行制定「責任授信管理要點」,並將ESG風險辨識流程納入授信流程,針對確實存在ESG風險的案件進行溝通議合,並協助客戶改善,評估擬具減緩及補償措施以為因應。如客戶情況嚴重或長期無法改善,則審慎評估是否繼續業務往來。相關檢核流程包含:

- 禁止承作爭議性產業,如:色情、爭議性軍火武器等。

- 審慎評估敏感性產業,如:石油及天然氣產業、火力發電產業、博弈、食安疑慮、有害放射性物質、非醫療或有害人類發展基因工程、非黏合石綿纖維及多氯聯苯製造等,應強化ESG風險分析。

- 依循永豐金控去碳聲明之業務限制。

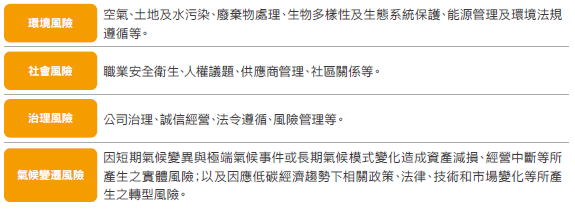

- 將環境、社會、治理及氣候變遷風險各面向之ESG要素納入檢核。

- 針對高碳排產業於授信流程中,將參考其ESG表現或評估其碳排放資訊,同時積極與相關企業進行議合,建議提供溫室氣體排放強度數據、低碳轉型策略,並投入綠色授信,推動產業營運與循環經濟結合,如經多次溝通後客戶仍無相關轉型計畫,將審慎評估是否持續提供資金。

- 鼓勵客戶投入社會責任授信,包含消弭不平等、提供基本生活保障或提供合宜的工作等促進正向關係,並避免及解決對受影響利害關係人之負面影響,在不破壞環境等前提下,為社會目標做出正向貢獻。

- 關注客戶是否針對氣候變遷及自然資本的風險與機會進行評估及適當因應,以及瞭解氣候變遷、生物多樣性流失(包括物種保育、棲地維護、環境永續等)議題,對其財務績效之影響與是否採取應對措施。

赤道原則

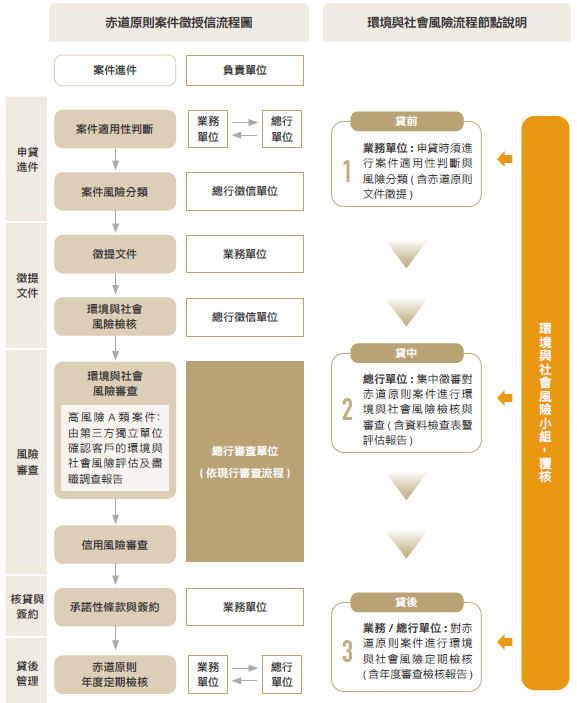

永豐銀行於2020年2月正式完成赤道原則(Equator Principles, EPs)簽署,同年完成赤道原則相關作業要點與作業流程的制定及教育訓練,並接軌新版EP4適用,於專案融資的徵授信流程中強化包含人權風險、氣候變遷風險等ESG議題管理。

2021年11月成立專責「環境與社會風險小組」作為內部顧問協助赤道原則案件之風險評估及覆核作業。高風險案件則會依赤道原則要求尋求第三方外部顧問協助。並自2022年12月起,將赤道案件納入定期自行查核項目,由總行第三人進行查檢。

赤道原則之徵授信流程圖

2022年起,永豐銀行將每年於赤道原則官網公開揭露承作專案融資所屬產業類型、風險分類、指定或非指定國家,檢視其環境及社會風險管理貸款件數,以及是否提供獨立第三方環境及社會評估報告等資訊。

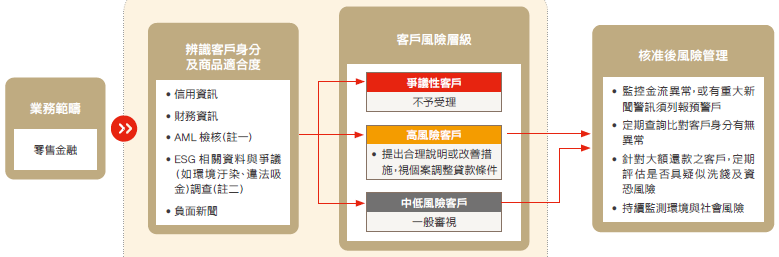

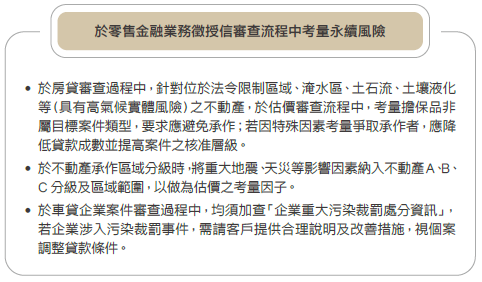

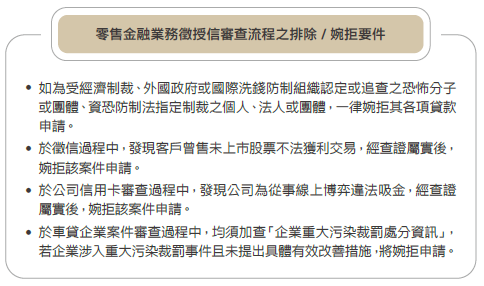

零售金融授信

永豐金控將ESG要素納入零售金融業務考量(包括房貸、車貸、信貸、信用卡),如有零售金融申貸案件,皆落實KYC與CDD機制,於客戶申貸時主動調查ESG相關資料,以其可能面臨之ESG風險作為風險分級、估價以及貸款條件調整之考量。

零售金融授信KYC及CDD流程

註一:請詳永豐金控2022年永續報告書2.2.3.4 客戶盡職調查。

註二:納入ESG 相關資料調查之環境及社會因子包含擔保品是否屬於法令限制區、淹水區,客戶是否涉及環境汙染裁罰、洗錢資恐制裁及違法吸金等。

首先,進行客戶盡職調查(Customer Due Diligence),辨識客戶身分及商品適合度;對於不配合定期審視、拒絕提供實質受益人或對客戶行使控制權之人等資訊、對交易之性質與目的或資金來源不願配合說明等客戶,得暫時停止交易。永豐銀行亦於授信案件審核中加入風險分級流程,將客戶依風險基礎RBA(Risk Based Approach)架構,以客戶背景、地域、往來業務、交易行為、往來商品與服務等風險因子,將其洗錢風險分為高、中、低三等級,並納入徵審系統,採取不同之管理措施。

核准後,永豐銀行透過客戶或案件之各項指標(包含其商品申請核准率、平均年利率、帳戶年限…等)檢視既有各項零售金融信用商品(車貸、信貸、信用卡)是否有重大警訊或可能異常狀況,並定期追蹤客戶信用狀況及繳款情形,最大程度地減少商品組合當中逾期貸款與催收款之數量,透過實際行動把關銀行服務及資金對社會、環境與公司治理面之潛在風險。

若遇客戶逾期繳款之情形,永豐銀行則透過客戶逾期帳齡,進行差異化之催理策略,依據政府所頒定之「消費者債務清理條例」相關規定所辦理債務協商機制,無力償還消費借貸、信用卡或現金卡帳款的債務人,可向銀行提出協商申請,與銀行共同擬定可行的償還方案,以解決因債務問題身陷經濟困境的民眾,能有重建生活經濟地位之機會。若遇到無法收回之客戶,則定期轉銷呆帳以維護資產品質。委外催收的部分,若受委託催收機構發生不當行為,致有違法或嚴重損及永豐信譽之情形,會啟動緊急應變作業程序。